近期,不少关注数码市场的消费者发现,DIY 零售渠道的 DDR5 内存条价格在经历了数月的狂飙后,终于出现了难得的“松动”。

自上周以来,DDR5内存条现货价格降幅明显。其中,上周每条价格约在3000元左右的32G DDR5内存条,本周报价每条降幅在500-1050元不等。“刚以2500元/条的价格处理了一批产品。”有商户表示目前部分DDR5产品正处于抛售中,甚至有商户表示抛售价1950元/条。

一时间,“存储需求迎来拐点”、“手机内存要降价了”的论调四起。但理性分析之后就会发现,对于智能手机而言,内存芯片的供给寒冬不仅没有结束,甚至可能正进入最艰难的时候。

这一轮的内存降价,主要还是受此前消费端需求暴跌,传导而来的。此前内存价格涨幅过大(部分产品相比2025年翻了数倍),导致DIY玩家和PC装机市场销量暴跌超60%。当价格超出普通消费者的承受极限,需求便会迅速冻结,导致库存积压。

许多前期囤货的中间商和批发商在看到需求不振后,为了回笼资金开始“恐慌性出货”,这在短时间内造成了现货价格单月暴跌近30%的情况。

换句话说,现货市场跌价是因为DIY玩家买不动了。

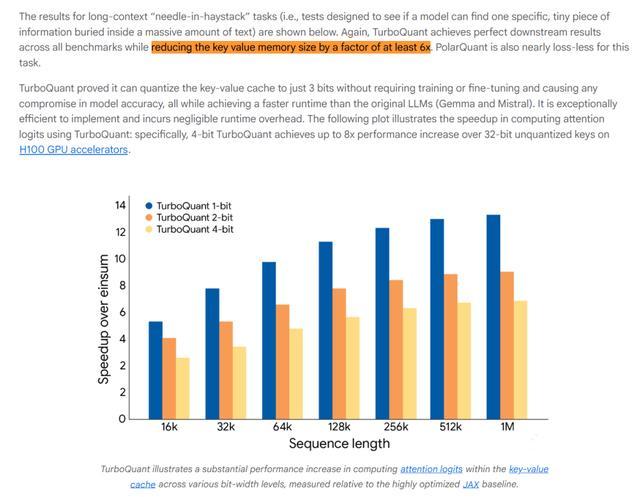

谷歌最近发布的TurboQuant算法也起到了推波助澜的作用。他们声称能将 AI 推理时的内存占用减少到 1/6。这个消息虽然对硬件端的实际采购暂时没有直接影响,但在金融市场和现货渠道引起了巨大的心理恐慌,让不少人担心“AI 以后不需要那么多内存了”,从而加速了抛货行为。

谷歌发布的内存压缩算法TurboQuant确实能在推理时将占用减少到 1/6,这引发了市场的短期恐慌。但该算法目前多处于论文讨论和学术交流阶段(如 4 月的 ICLR 会议),距离真正商用并减少硬件采购量还有很长的路要走。

你在电商平台看到的内存降价属于现货市场,受个人用户和装机商的情绪波动大。而手机品牌采购执行的是半年甚至一年的长约价格。2026 年第一季度,手机内存的合约价格环比涨幅仍逼近 90%,处于历史巅峰。即便零售端出现回调,也需要数月时间才可能传导至供应链。目前,手机厂商面对的是此前锁定的高成本,成本压力不仅没消减,反而正迎来最剧烈的兑现期。

换句话说,在当前乃至未来相当长时间内,手机内存的价格依然会处于高位。

同时,三星、海力士等存储巨头正将生产线大规模转向利润更高的HBM(高带宽内存),以满足英伟达等AI巨头的算力需求。由于HBM的制造难度极高,消耗的晶圆面积是普通内存的数倍,这直接“挤占”了原本属于手机的LPDDR产能。移动端芯片依然处于“给钱也买不到货”的卖方市场。

这意味着,2026年智能手机的价格曲线将与内存现货市场的波动彻底脱钩。对于消费者而言,指望内存降价拉低手机售价,在今年大概率只是一个美好的愿望。

盛多网配资提示:文章来自网络,不代表本站观点。